Postbank Baufinanzierung

![]()

- Darlehen mit anfänglicher Tilgungsfreiheit

- Staatlich geförderte Baufinanzierung möglich

- Bis 100% des Kaufpreises finanzierbar

- Die Zinsbindung nur maximal 20 Jahre

- Anfängliche Tilgung maximal 5%

- Internetauftritt ohne Mehrwert

- Geleistete Sondertilgungen nicht umkehrbar

- Beraterkontakt zwingend notwendig

Zinskonditionen:

Sondertilgung:

Bauzeitzinsen:

Kundenservice:

Fazit: Kein Spitzenangebot

okay

Die wichtigsten Themen: Leistungen, Erfahrungen, Fazit

Die Postbank, hervorgegangen aus dem einstigen „gelben Riesen“ Deutsche Post, gehört heute mehrheitlich zur Deutsche Bank AG, die aber bereits wieder auf der Suche nach einem Käufer ist. Das klassische Postscheckkonto, erstes gebührenfreies Girokonto in Deutschland wurde abgelöst. Die Postbank präsentiert sich heute als ein Finanzdienstleister mit dem gesamten Portfolio für private Kunden und mittelständische Unternehmen. Neben der Betreuung in der Postbankfiliale bietet das Unternehmen auch den Service eines mobilen Vertriebes, der Kunden losgelöst von den Schalteröffnungszeiten auch zu Hause berät.

Das Angebot der Postbank

Wer sich über die Postbank Baufinanzierung auf der Homepage des Institutes vorab informieren möchte, geht fast leer aus. Das Unternehmen bietet außer einer Beispielrechnung nur wenig Details und verweist immer wieder auf das persönliche Beratungsgespräch. Die einzige werthaltige Aussage verweist auf eine Zinsbindungsdauer von zwölf Jahren ab einem Darlehensvolumen von 150.000 Euro. Im Rahmen des Baufinanzierungsangebotes „kooperiert“ die Postbank mit der DSL Bank. Die deutsche Siedlungs- und Landesrentenbank, so der volle Name, wurde im Jahr 2000 auf die Postbank verschmolzen, agiert aber als eigenes Label und bietet Zinsbindungen von bis zu 20 Jahren und Laufzeiten von bis zu 30 Jahren. Neben einem klassischen Annuitätendarlehen bietet die DSL Bank auch endfällige Darlehen, die durch einen Bausparvertrag oder Fondssparplan getilgt werden.

- Über die DSL Bank ermöglicht die Postbank eine Zinsfestschreibung von bis zu 20 Jahren.

- Kreditnehmer können sich für Darlehen mit anfänglich tilgungsfreien Jahren entscheiden.

- Die Postbank bietet auch Kredite mit variablem Zinssatz.

- Kreditnehmer können Forwarddarlehen bis zu 36 Monate im Voraus abschließen.

- Über das BHW auch Zugang zu riestergeförderten Baufinanzierungsinstrumenten

- Bereitstellungszinsen fallen ab dem 31. Tag an.

- Der Mindestkreditbetrag beläuft sich auf 25.000 Euro.

- Finanziert bis zu 100 Prozent des Kaufpreises.

Die Leistungen der Postbank Baufinanzierung

| Leistungen | Details |

|---|---|

| Konditionen | Außer einem unverbindlichen Berechnungsbeispiel trifft die Postbank keinerlei Aussagen zu den Konditionen. Die DSL Bank als Partner ist jedoch dafür bekannt, dass sie mit recht günstigen Zinsen operiert. Die längste mögliche Zinsbindung beträgt 20 Jahre. Der maximale Tilgungssatz beträgt fünf Prozent. Abweichend von den Konditionen weist die Stiftung Warentest im April 2015 in ihrem Baufinanzierungsvergleich darauf hin, dass Forwarddarlehen bis zu einer Dauer von 60 Monaten abgeschlossen werden können. |

| Sondertilgung | Sondertilgungen sind bis zu einer Höhe von zehn Prozent einmal jährlich möglich. Die Postbank ermöglicht es ihren Darlehensnehmer im Vergleich zu ihren Mitbewerbern allerdings nicht, geleistete Sondertilgungen wieder zurückzuholen. |

| Ohne Grundschuldeintrag? | Diese Variante der Baufinanzierung wird immer populärer. Banken stellen dabei Immobilienbesitzern zinsgünstige Ratenkredite zur Verfügung, für die allerdings keine Grundschuld eingetragen wird. Voraussetzung für ein solches Darlehen ist die wohnwirtschaftliche Verwendung. Der Zinssatz liegt deutlich unter dem eines klassischen Ratenkredites. Leider zählt diese Finanzierungsvariante nicht zum Produktangebot der Postbank. |

| Service | Bezogen auf das Informationsangebot ist der Service aufgrund der fehlenden Informationen schlichtweg indiskutabel. Alle anderen Faktoren, welche zum Servicebereich zählen, werden von den Postbankfilialen und vom mobilen Vertrieb der Postbank abgedeckt, sind damit subjektiv. |

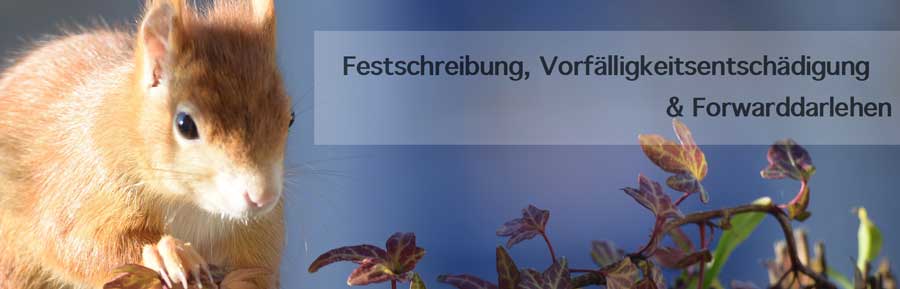

Festschreibung, Vorfälligkeitsentschädigung & Forwarddarlehen

Festschreibung

Zu Zeiten niedriger Zinsen bietet eine lange Zinsbindung eine größtmögliche Sicherheit vor dem Hintergrund möglicherweise steigender Zinsen. Ein historisch niedriger Zins sollte dazu genutzt werden, die Zinsbindung möglichst über die gesamte Darlehenslaufzeit zu vereinbaren. Ist dies nicht möglich, empfiehlt sich ein höherer Tilgungsanteil, um zu verhindern, dass die Raten der Anschlussfinanzierung am Ende trotz Tilgung die Rate der ersten Darlehenstranche übersteigen.

Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung fällt an, wenn der Kreditnehmer sein Kredit vor Ablauf der vereinbarten Zinsbindung vorzeitig auflöst. Damit kompensiert die Bank die entgangenen Zinsen. Die Vorfälligkeitsentschädigung wird nicht berechnet, wenn eine Finanzierung mit einer Laufzeit von mehr als zehn Jahren zum Ablauf des zehnten Jahres gekündigt wird. Verbraucherschützer empfehlen, dass Darlehensnehmer die Berechnung der Vorfälligkeitsentschädigung von einer Verbraucherzentrale prüfen lassen. Rund 40 Prozent der Kalkulationen waren in der Vergangenheit falsch und mussten zugunsten der Kreditnehmer neu berechnet werden.

Forwarddarlehen

Mit einem Forwarddarlehen sichert sich ein Kreditnehmer lange vor Ablauf seiner aktuellen Finanzierung den günstigen gegenwärtigen Zinssatz. Mit dem Forwarddarlehen vermeidet er, dass er bei einer Neuordnung der Finanzierung bei zwischenzeitlich gestiegenen Zinsen eine höhere monatliche Belastung hat. Für diese Zinsgarantie berechnen die Banken einen leichten Zinsaufschlag. Die Postbank ermöglicht über die DSL Bank eine Vorlaufzeit von bis zu 60 Monaten.

Die wichtigsten Fakten

| Leistung | Details |

|---|---|

| Eigene Baufinanzierung oder Vermittlung? | über die DSL Bank |

| Tilgungshöhe von – bis | 1% – 5% |

| Sondertilgung möglich? | Ja |

| Maximale Sondertilgung | 10% der Restschuld |

| Beginn Bauzeitzinsen | Im Rechenbeispiel ab dem 31. Tag |

| Beleihungsauslauf | bis 100% des Kaufpreises |

| Maximale Darlehenshöhe | n/a |

| Mindestdarlehen | 25.000 € |

| Forwarddarlehen bis | 60 Monate im Voraus über die DSL Bank, die Postbank spricht von 36 Monaten |

| Riester-Tilgungsdarlehen | Ja |

| Riester Bausparen | Ja |

| Maximale Zinsbindung | 20 Jahre |

| Onlineabschluss möglich | Nein, Internetauftritt bietet keinerlei Informationen. |

| Kontakt zum Versicherer | Telefonische Betreuung, Filialbetreuung, mobiler Vertrieb |

Fazit & Bewertung zum Postbank Baukredit

Wer sich für das Angebot der Postbank interessiert, muss sich zwangsläufig die Zeit für ein Gespräch mit einem Berater nehmen. Trotz des Geschäftsbereiches DSL Bank sind eine maximale Zinsbindung von 20 Jahren und anfängliche Tilgungssätze von maximal fünf Prozent zu wenig, um in Zeiten historisch niedriger Zinsen zu punkten. Positiv fällt die anfängliche Tilgungsfreiheit auf, ebenso der Zugang zu staatlicher Förderung. Bereitstellungszinsen ab dem 31. Tag sind ebenfalls negativ zu bewerten. Der Internetauftritt bietet jedoch als Serviceleistung für Interessenten schlicht zu wenig. Alles in allem kann das Online-Angebot, auch für eine erste Information, nicht überzeugen.