National-Bank Baufinanzierung

![]()

- Reibungslose Abwicklung in der Vergangenheit

- Grundschuldfreies Wohndarlehen

- Online-Konditionstableau

- Keine Angaben zu Tilgungssätzen

- Keine Möglichkeit zur Online-Berechnung

- Starre Sondertilgungen

- Keine Angaben zu Cap-Prämien oder Zinsaufschlägen bei Forwarddarlehen

- Nur für Angestellte

Zinskonditionen:

Sondertilgung:

Fazit: Nur für bestimmte Zielgruppen

okay

Die wichtigsten Themen: Leistungen, Erfahrungen, Fazit

Die National-Bank, ansässig in Essen, arbeitet überregional. Das Institut wurde bereits im Jahr 1921 in Berlin im Umfeld der christlichen Gewerkschaftsbewegung gegründet. Der Gründungsname lautete „Vereinsbank deutsche Arbeit AG“. Bereits ein Jahr später wurde der Hauptsitz nach Essen verlegt, einem Zentrum der christlichen Arbeiterbewegung. Die Bank firmierte damals in Deutsche Volksbank um. Im Jahr 1933 erfolgte im Rahmen einer personellen Umgestaltung auch die Umfirmierung in National-Bank. Im Laufe der Jahre erwarb die Industriekredit Bank IKB einen 60prozentigen Anteil an dem Essener Unternehmen, der später zu einem Viertel an die Signal-Iduna Gruppe ging. In den 22 Geschäftsstellen betreuen rund 250 Mitarbeiter mehr als 100.000 Kunden.

Das Angebot der National-Bank

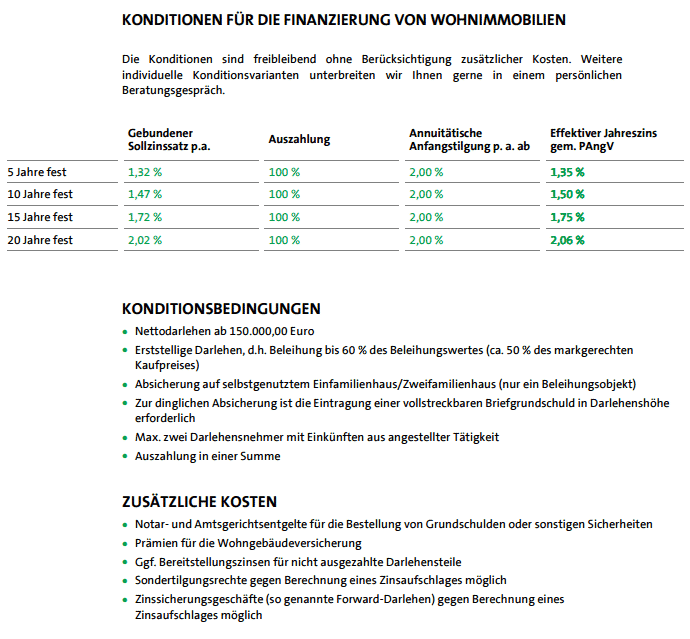

Auch wenn die National-Bank ein regional aufgestellter Anbieter ist, sind postalisch Finanzierungen bundesweit möglich. Voraussetzung für ein Darlehen ist jedoch ein Einkommen aus einer angestellten Berufstätigkeit. Selbstständige fallen bei dem Essener Unternehmen durch das Raster. Für die klassische Finanzierung werden Festzinsdarlehen, Darlehen mit Sondertilgungen und in Kooperation mit der Signal-Iduna auch Bausparfinanzierungen angeboten. Die maximale Zinsbindung beträgt bei der National-Bank 20 Jahre. Ein Blick auf das hinterlegte Konditionstableau zeigt, dass die Baufinanzierung ein vermitteltes Geschäft ist, das Institut aber nicht schreibt, wer am Ende der Geldgeber ist.

- Bei der Baufinanzierung handelt es sich um ein vermitteltes Geschäft.

- Die Nationalbank unterscheidet zwischen Darlehen ohne Sondertilgung und mit Sondertilgung.

- Cap-Darlehen sind möglich.

- Gemäß Aussage auf dem Zinstableau beträgt das Mindestdarlehensvolumen 150.000 Euro.

- Die maximale Zinsbindung beträgt laut Zinstableau 20 Jahre, gemäß Informationstext 15 Jahre.

- Es werden keine Aussage bezüglich der Höhe der möglichen Tilgung gemacht.

- Es gibt keine Informationen über die Höhe des möglichen Beleihungsauslaufs.

- Eine eigenständige Berechnung der Finanzierung ist nicht möglich, es muss ein persönliches Gespräch erfolgen.

Die Baufinanzierungsleistungen

| Leistungen | Details |

|---|---|

| Konditionen | Im Gegensatz zu einigen Mitbewerbern stellt die National-Bank zumindest einige Konditionen zur Verfügung.

Zu allen anderen Konditionen, beispielsweise bezüglich der Cap-Prämie für Cap-Darlehen oder den Zinsaufschlag für Forwarddarlehen gibt es im Informationsbereich zur National-Bank keinerlei Aussagen. Interessenten müssen diese Informationen entweder telefonisch abfragen oder eine Finanzierungsanfrage stellen. |

| Sondertilgung | Darlehensnehmer, die Sondertilgungen wünschen, müssen sich bei Abschluss des Darlehens bereits für eine spezielle Darlehensvariante entscheiden. Im Rahmen des NB-Flex Darlehens legen sich die Kreditnehmer fest, ob sie jährlich 5.000 Euro, 10 Prozent oder 20 Prozent der Restschuld als Sondertilgung leisten möchten. Eine prozentuale Bandbreite, wie allgemein üblich, kennt der Essener Anbieter nicht. Allerdings kann das NB-Flex Darlehen nach zwei Jahren vollständig getilgt werden. Die National-Bank lässt allerdings offen, ob dafür eine Vorfälligkeitsentschädigung in Rechnung gestellt wird. |

| Ohne Grundschuldeintrag? | Die National-Bank bietet ihren Kunden ein sogenanntes Modernisierungsdarlehen an. Voraussetzung ist, dass die Darlehensnehmer über eine eigene Immobilie verfügen. Das Darlehen kann in einer Größenordnung zwischen 10.000 und 50.000 Euro in Anspruch genommen werden und bedingt keinen Grundschuldeintrag. Der Verwendungszweck muss allerdings wohnwirtschaftlich sein, um von den günstigeren Zinsen zu profitieren. Die Laufzeit kann zwischen 36 und 120 Monate betragen. |

| Service | Die National-Bank ist dahingehend serviceabhängig, als der Darlehensnehmer kaum Informationen aus dem Internet erhält und zu einem persönlichen Gespräch gezwungen ist. Sieht man hinterlegte Informationen auf der Homepage eines Anbieters als Service, so zeigt ich der Internetauftritt eher als Service-Wüste. Auf der anderen Seite hat die Vergangenheit gezeigt, dass die Abwicklung der Baufinanzierung durchaus unkompliziert verläuft. Für den autonomen Anwender ist sie allerdings nur bedingt eine Lösung. |

Festschreibung, Vorfälligkeitsentschädigung & Forwarddarlehen

Festschreibung

Niedrige Zinsen bei kurzen Laufzeiten sind verlockend, um auch mit kleinem Geldbeutel Immobilieneigentum zu erwerben. Die kurze Laufzeit birgt jedoch die Gefahr, dass am Ende der Zinsfestschreibung zwischenzeitlich ein Anstieg der Zinsen steht. Hat der Darlehensnehmer auch noch einen niedrigen Tilgungssatz gewählt, droht das Risiko, dass die Rate der Anschlussfinanzierung die bisherige Rate trotz geleisteter Rückführung die laufende Rate übersteigt. Diesem Risiko begegnen Darlehensnehmer idealerweise mit einer möglichst langen Festschreibung und einer hohen Tilgung.

Vorfälligkeitsentschädigung

Der Begriff Vorfälligkeitsentschädigung bezeichnet eine Zinskompensation für die Bank, wenn der Kreditnehmer das Darlehen vor Ablauf der vereinbarten Zinsbindungsdauer kündigt. Während die Zinsbindung für den Kreditnehmer bedeutet, dass die Bank die Zinsen in diesem Zeitraum nicht erhöhen kann, heißt es für die Bank, dass sie mit einem festen Ertrag kalkulieren kann. Entgeht ihr der Ertrag, verlangt sie einen Ausgleich. Dieser Ausgleich wird aber nicht fällig, wenn ein Darlehen mit einer Zinsbindung von mehr als zehn Jahren mit sechs Monaten Kündigungsfrist zum Ende des zehnten Jahres gekündigt wird. Verbraucherschützer empfehlen, die Berechnung der Vorfälligkeitsentschädigung von einem Fachmann prüfen zu lassen. Die Vergangenheit hat gezeigt, dass rund 40 Prozent der ihnen vorgelegten Berechnungen falsch waren und die Darlehensnehmer deutlich weniger an die Bank zu zahlen hatten.

Forwarddarlehen

Mit einem Forwarddarlehen können sich Kreditnehmer lange vor Ende der aktuellen Zinsbindungsphase günstige Zinsen bereits für die Anschlussfinanzierung sichern. Die Banken verlangen für diese Zinsgarantie einen von der Vorlaufzeit des Forwarddarlehen abhängigen marginalen Zinsaufschlag. Forwarddarlehen eignen sich, wenn ein Zinsanstieg zu erwarten ist. Sinken die Zinsen jedoch zum Zeitpunkt der Anschlussfinanzierung, muss das Forwarddarlehen dennoch abgenommen werden.

Die wichtigsten Fakten

| Leistung | Details |

|---|---|

| Eigene Baufinanzierung oder Vermittlung? | Vermittlung |

| Tilgungshöhe von – bis | ab einem Prozent ohne Angabe der maximalen Tilgung |

| Sondertilgung möglich? | Ja, im Darlehenstyp NB-Flex zu starren Vorgaben |

| Maximale Sondertilgung | 5.000 Euro, 10 oder 20 Prozent pro Jahr |

| Beginn Bauzeitzinsen | n/a |

| Beleihungsauslauf | n/a |

| Maximale Darlehenshöhe | n/a |

| Mindestdarlehen | Laut Konditionstableau 150.000 Euro |

| Forwarddarlehen bis | n/a |

| Riester-Tilgungsdarlehen | n/a |

| Riester Bausparen | Ja, über die Signal-Iduna Bausparkasse |

| Maximale Zinsbindung | 20 Jahre |

| Onlineabschluss möglich | Nein, Angebot und Vertrag postalisch |

| Kontakt zum Versicherer | Telefonische Beratung und persönliche Beratung in einer Filiale |

Fazit & Bewertung zum National-Bank Baukredit

In der Vergangenheit konnte die National-Bank bei Baufinanzierungen durchaus überzeugen. Im Zeitalter des Internets hinkt sie aber den autonomen Nutzern mit einem mangelnden Informationsgehalt hinterher. Wesentliche Angaben können nur persönlich erfragt werden. Die Zinsbindung von maximal 20 Jahren ist bei einem historisch niedrigen Zinsniveau ebenfalls nicht zeitgemäß. Ein absolut negativer Eindruck entsteht durch die Ablehnung von selbstständigen Antragstellern. Positiv ist das grundschuldfreie Wohndarlehen. Alles in allem ist das Angebot für Angestellte geeignet, die Zeit haben, Darlehensanfragen zu stellen und wenig Interesse an eigener Recherche haben. Die fehlenden Informationen machen eine Bewertung mit Noten nur schwer möglich.