Degussa Baufinanzierung

![]()

- Anfängliche Tilgung bis 20%

- Bereitstellungszinsen erst ab dem 10. Monat

- Riestergefördertes Annuitätendarlehen

- Mindestdarlehenssumme 50.000 €

- Keine individuelle Beispielrechnung

- Darlehenshöhe max. 100%

- Maximale Zinsbindung nur 15 Jahre

- Vorlaufzeit für Forwarddarlehen nur 36 Monate

Zinskonditionen:

Sondertilgung:

Bauzeitzinsen:

Kundenservice:

Fazit: Bedingt empfehlenswert

okay

Die wichtigsten Themen: Leistungen, Erfahrungen, Fazit

Die Degussa Bank ist eine Tochter der Deutschen Gold und Silberscheide Anstalt und war bis 1979 nur eine Abteilung innerhalb der Degussa. Nach der Ausgliederung aus dem Konzern firmierte die Bank als GmbH. In der Zeit von 2002 bis 2006 gehörte sie zur niederländischen ING Groep. Diese verkaufte das Kreditinstitut im Jahr 2007 an die Privatbank M.M. Warburg & Co. Sitz der Degussa Bank ist Frankfurt am Main. Das Geldhaus betreibt bundesweit rund 250 Filialen, meist in Industrie- und Technologieparks.

Das Angebot der Degussa Bank

Die Degussa Bank Baufinanzierung galt viele Jahre als ein hervorragendes Angebot. Allerdings haben Veränderungen am Markt dazu geführt, dass es inzwischen Anbieter mit deutlich günstigeren Rahmenbedingungen gibt. Unter anderem ist die maximale Zinsfestschreibung mit 15 Jahren zu Zeiten historisch niedriger Zinsen nicht sehr kundenorientiert. Die maximal hundertprozentige Beleihung stammt auch noch aus einer anderen Zeit. Es zeugt auch von einer gewissen „Rückständigkeit“, dass Interessenten auf der Homepage des Anbieters nicht über die Möglichkeit verfügen, ein Beispiel zu rechnen. Die Angebotsanforderung dagegen fällt sehr umfangreich aus.

- Die Degussa Bank vergibt eigene Darlehen und vermittelt keine Baufinanzierung.

- Die Zinsbindung kann für maximal 15 Jahre vereinbart werden.

- Das Finanzierungsvolumen ist auf 100 Prozent des Beleihungswertes limitiert.

- Die Nutzung eines riestergeförderten Annuitätendarlehens ist Bestandteil des Angebots.

- Darlehensnehmer können die anfängliche Tilgung zwischen 2 und maximal 20 Prozent wählen.

- Forwarddarlehen stehen mit einer Vorlaufzeit von 36 Monaten zur Verfügung.

- Die Mindestfinanzierungssumme beläuft sich auf 50.000 Euro.

- Bereitstellungszinsen fallen erst ab dem zehnten Monat an.

Die Leistungen im Überblick

| Leistungen | Details |

|---|---|

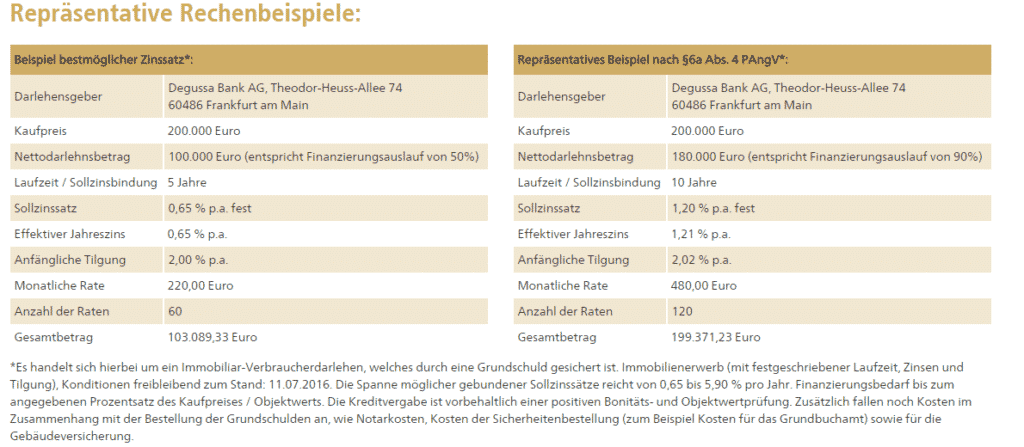

| Konditionen | Zu den Konditionen lassen sich keine Aussagen treffen, da die Degussa Bank keine detaillierten Informationen dazu im Rahmen ihres Internetauftritts hinterlegt. Es gibt lediglich den Hinweis, dass die Bandbreite des gebundenen Sollzinssatzes von 0,95 Prozent p.a. bis zu 5,9 Prozent im Jahr reicht. OB es sich dabei nicht nur um laufzeit-, sondern auch um bonitätsabhängige Zinsen handelt, bleibt offen. Mit einer Tilgung von bis zu 20 Prozent stellt die Degussa Bank Baufinanzierung allerdings eine Ausnahme dar. Der Tilgungssatz darf allerdings nicht so hoch gewählt werden, dass die Dauer der Zinsbindung unterschritten wird. |

| Sondertilgung | Laut Angaben der Stiftung Warentest im Test 04/2015 ermöglicht die Degussa Bank keine Sondertilgung. Die Bank selbst weist jedoch darauf hin, dass dies möglich sei. Ebenfalls Abweichungen gibt es bei der laufenden Tilgung. Hier sprechen die Tester nur von einer Bandbreite zwischen 1,5 Prozent bis fünf Prozent. Gleiches gilt auch für die Mindestkreditsumme, welche von den Warentestern mit 20.000 Euro beziffert wird. |

| Ohne Grundschuldeintrag? | Die Degussa Bank bietet im Rahmen ihrer Baufinanzierung leider keine Baufinanzierung ohne Grundschuldeintrag an. Wer Gelder für eine Sanierung oder Renovierung benötigt, aber keine Baufinanzierung möchte, muss auf den klassischen Ratenkredit zurückgreifen. Bei einer Baufinanzierung ohne Grundschuldeintrag handelt es sich zwar um einen Ratenkredit, dieser wird aber zweckgebunden an Immobilienbesitzer mit deutlich günstigeren Konditionen für eine wohnwirtschaftliche Verwendung ausgegeben. |

| Service | Die mangelnden Berechnungsmöglichkeiten stellen im Zeitalter des Internets ein deutliches Minus dar. Die sehr ausführliche Angebotsanfrage zwingt den Interessenten jedoch automatisch zu einem persönlichen Gespräch mit der Bank. Das Online Serviceangebot der Degussa Bank fällt grundsätzliche sehr übersichtlich aus. Die Bank ist telefonisch von Montag bis Freitag in der Zeit zwischen 8 Uhr und 18:30 Uhr erreichbar. Alternativ stehen die Filialen für ein Gespräch zur Verfügung. |

Festschreibung, Vorfälligkeitsentschädigung & Forwarddarlehen

Festschreibung

Eine lange Zinsbindung bietet dem Kreditnehmer eine solide Planungssicherheit und er profitiert langfristig von niedrigen Zinsen. Im Fall einer kurzen Zinsbindung riskiert er, dass die Anschlussfinanzierung trotz erfolgter Tilgung durch einen Zinsanstieg teurer ausfällt. Es gilt, dass ein Darlehen um so langsamer getilgt wird, je niedriger der Zinssatz ist. Im Idealfall begleitet eine möglichst hohe Tilgung eine lange Zinsbindung. Die Degussa Baufinanzierung bietet leider nur eine Zinsbindung von maximal 15 Jahren, dafür aber sehr hohe Tilgungssätze.

Vorfälligkeitsentschädigung

Unter der Vorfälligkeitsentschädigung versteht man die Kompensationszahlung des Kreditnehmers an die Bank, wenn er das Darlehen vor Ablauf der vereinbarten Zinsbindung kündigt. Die Bank kalkuliert für die Dauer der Zinsfestschreibung mit einem festen Ertrag aus dem Darlehen und lässt sich den Wegfall durch die Vorfälligkeitsentschädigung ausgleichen. Die Berechnung ist für einen Laien kaum nachvollziehbar. Verbraucherschützer haben festgestellt, dass rund 40 Prozent der ihnen vorgelegten Kalkulationen zugunsten der Kunden neu berechnet werden müssen, und empfehlen daher die Prüfung durch einen Fachmann.

Forwarddarlehen

Mit einem Forwarddarlehen können sich Kreditnehmer heute schon die günstigen Zinsen für eine erst in einigen Jahren fällige Anschlussfinanzierung sichern. Für diese Zinsgarantie berechnen die Banken einen marginalen Zinsaufschlag, der sich an der Dauer der Vorlaufzeit bemisst. Die Degussa Bank Baufinanzierung bietet Forwarddarlehen mit einer Vorlaufzeit von 36 Monaten an.

Die wichtigsten Fakten

| Leistung | Details |

|---|---|

| Eigene Baufinanzierung oder Vermittlung? | eigene Darlehen |

| Tilgungshöhe von – bis | 2% – 20% |

| Sondertilgung möglich? | Ja |

| Maximale Sondertilgung | keine Angaben |

| Beginn Bauzeitzinsen | ab 10. Monat |

| Beleihungsauslauf | bis zu 100% des Kaufpreises |

| Maximale Darlehenshöhe | n/a |

| Mindestdarlehen | 50.000 € |

| Forwarddarlehen bis | 36 Monate im Voraus |

| Riester-Tilgungsdarlehen | Ja |

| Riester Bausparen | Nein |

| Maximale Zinsbindung | 15 Jahre |

| Onlineabschluss möglich | Nein, Angebot sowie Vertrag postalisch |

| Kontakt zum Versicherer | Telefonische Beratung und persönliche Beratung in einer Filiale |

Fazit & Bewertung zum Degussa Baukredit

Die Degussa Bank Baufinanzierung punktet in zwei Fällen: Eine anfängliche Tilgung von 20 Prozent findet sich kaum am Markt und die Frist von neun zinsfreien Monaten in Bezug auf die Bereitstellung fällt recht gut aus. Negativ muss die maximale Zinsbindung von nur 15 Jahren gewertet werden. Gleiches gilt für die kurze Vorlaufzeit von 36 Monaten bei Forwarddarlehen. Der Service im Zusammenhang mit dem Onlineauftritt wirft mehr Fragen auf, als dass Interessenten Antworten finden.