DKB Baufinanzierung

![]()

- Lange Vorlaufzeit bei Bereitstellungszinsen

- Zinsen werden im Rechner ausgewiesen

- Hoher Servicestandard

- Zinsbindung nur 20 Jahre maximal

- Höchstmögliche Tilgung nur fünf Prozent

- Nur für Angestellte und wenige freie Berufe

- max. 100% des Kaufpreises

- Sondertilgungen nicht revidierbar

Zinskonditionen:

Sondertilgung:

Bauzeitzinsen:

Kundenservice:

Fazit: bedingt empfehlenswert

gut

Die wichtigsten Themen: Leistungen, Erfahrungen, Fazit

Bei der DKB, der „Deutsche Kreditbank“, handelt es sich um eine 100prozentige Tochter der Bayerischen Landesbank. Die DKB wurde im März 1990 als erste private Bank der DDR gegründet. Daraus ergibt sich auch der Umstand, dass sich Filialen nur in Ostdeutschland finden. Das Unternehmen versteht sich auch primär als Direktbank für private Kunden und Freiberufler. Die Angebote für gewerbliche Kunden sind stark eingeschränkt. Die DKB ist der Emittent der Lufthansa Miles & More Kreditkarte. Das Unternehmen beschäftigt rund 2.800 Mitarbeiter.

Das Angebot der DKB

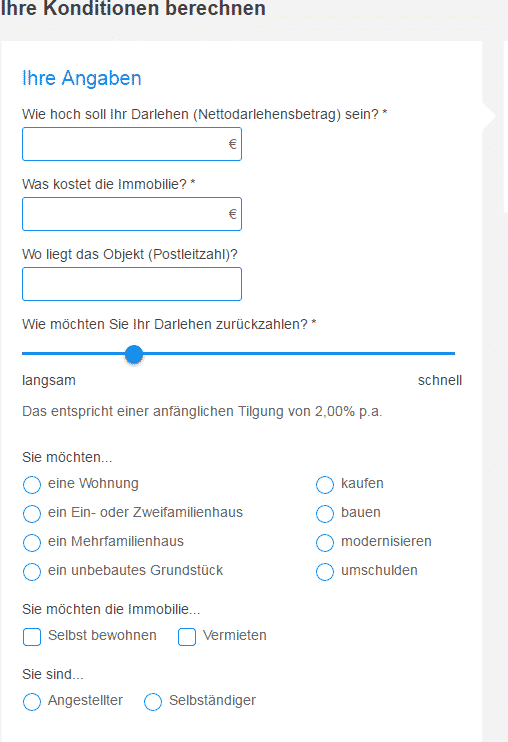

Um es gleich vorwegzunehmen, die DKB hat stärkere Produkte als ihre Baufinanzierung. Die Zinsbindungsdauer beträgt zwischen fünf und 20 Jahren. Die anfängliche Tilgung kann zwischen ein und fünf Prozent betragen. Alternativ bietet die DKB auch ein Volltilgerdarlehen. Dies bedeutet, dass der Kredit innerhalb der Zinsbindungsfrist zurückgeführt wird. Die DKB bietet die Möglichkeit, sich mit einem Zinsrechner einen Überblick über die aktuellen Konditionen zu verschaffen. Die zinsfreie Bereitstellungsdauer von sechs Monaten ist recht ordentlich, aber kein Spitzenwert. Es ist den Kreditnehmern jedoch möglich, während der Dauer der Zinsfestschreibung zweimal kostenfrei den Tilgungssatz zu ändern.

- Die Zinsfestschreibung kann für 5, 10, 15 oder 20 Jahre vereinbart werden.

- Die maximale Tilgungshöhe beträgt fünf Prozent.

- Sondertilgungen sind bis zu einer Höhe von zehn Prozent möglich.

- Die DKB finanziert maximal 100 Prozent des Kaufpreises.

- Die Kreditvergabe erfolgt von der DKB direkt, nicht durch einen Kooperationspartner.

- Das Mindestdarlehensvolumen beträgt 20.000 Euro.

- Forwarddarlehen können bis zu einer Vorlaufzeit von 60 Monaten abgeschlossen werden.

- Es besteht keine Möglichkeit, ein riestergefördertes Annuitätendarlehen zu nutzen.

Die Leistungen der DKB Baufinanzierung

| Leistungen | Details |

|---|---|

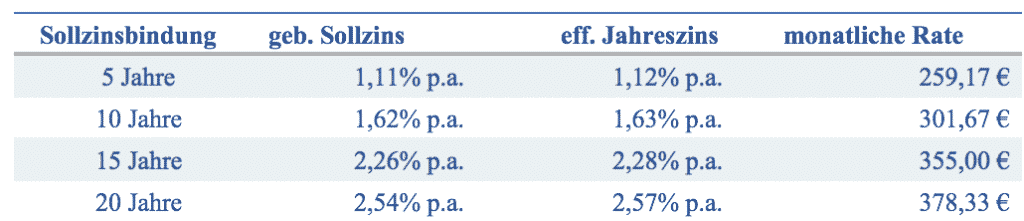

| Konditionen | Die DKB bietet zwar keinen Konditionenspiegel, über den sich Interessenten über die Zinssätze informieren können, dafür jedoch einen Zinsrechner, der für alle Laufzeiten die Zinsen angibt:

Die DKB stellt Bereitstellungszinsen ab dem sechsten Monat in Rechnung und zählt hier zu den besseren Anbietern. 60 Monate Vorlaufzeit für ein Forwarddarlehen bieten ebenfalls Kalkulationssicherheit. Mit einem Beleihungsauslauf von 100 Prozent zählt die DKB inzwischen jedoch zu den konservativeren Anbietern. Die maximale Höhe einer anfänglichen Tilgung von fünf Prozent liegt jedoch am unteren Ende der Bandbreite. |

| Sondertilgung | Eine Sondertilgung ist bei der DKB durchaus in einer Höhe von bis zu zehn Prozent möglich. Allerdings können die Darlehensnehmer einmal geleistete Sondertilgungen nicht wieder rückgängig machen. Hier bieten einige Mitbewerber kundenfreundlichere Lösungen. |

| Ohne Grundschuldeintrag? | Die DKB Baufinanzierung sieht auch keine gesonderten Wohndarlehen ohne Grundschuldeintrag vor. Einige Kreditinstitute bieten diese Ratenkredite exklusiv Immobilienbesitzern an. Die Darlehen sind wohnzweckgebunden, bieten aber einen günstigeren Zinssatz als klassische Ratenkredite. |

| Service | Die DKB gilt gemeinhin als Bank mit hohem Servicestandard. Speziell für die Baufinanzierung bietet das Unternehmen einen Zinsrechner an, der vollständige Auskunft über die aktuellen Zinsen gibt, ein Sachverhalt, den manche Mitbewerber gezielt umgehen. Darüber hinaus können Interessenten noch ihr zur Verfügung stehendes Budget ermitteln, sowie die Frage beantworten, ob Kaufen oder Mieten die günstigere Lösung darstellt. |

Festschreibung, Vorfälligkeitsentschädigung & Forwarddarlehen

Festschreibung

Je länger die Zinsbindung ausfällt, um so sicherer kann ein Kreditnehmer kalkulieren. Kurze Festschreibungen bedeuten immer wieder das Risiko, dass die monatliche Belastung trotz erfolgter Tilgung bei einer erneuten Zinsfestschreibung höher ausfällt als zuvor. Leider bietet die DKB nur eine maximale Festschreibung von 20 Jahren.

Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung fällt an, wenn der Kreditnehmer das Darlehen vor Ablauf der vereinbarten Zinsfestschreibung kündigt. Diese Entschädigung stellt eine Kompensation der entgangenen Zinsen für die Bank dar. Es empfiehlt sich, die Berechnung der Bank von einem Fachmann überprüfen zu lassen. Verbraucherschützer weisen darauf hin, dass rund 40 Prozent der ihnen vorgelegten Berechnung zugunsten der Kunden geändert werden mussten. Kündigt ein Kreditnehmer ein Darlehen mit einer Laufzeit von mehr als zehn Jahren zum Ende des zehnten Jahres, muss er keine Vorfälligkeitsentschädigung entrichten.

Forwarddarlehen

Mit einem Forwarddarlehen können sich Kreditnehmer den heutigen Zinssatz für die Zeit nach Ablauf der aktuellen Zinsbindung sichern. Dies macht Sinn, wenn es sich abzeichnet, dass die Zinsen für Baufinanzierungen ansteigen werden. Bei der DKB ist eine solche Zinssicherung bis zu 60 Monate vor Beginn der Anschlussfinanzierung möglich. Für ein Forwarddarlehen berechnen die Banken einen geringen Zinsaufschlag, der von der Vorlaufdauer abhängt.

Die wichtigsten Fakten

| Leistung | Details |

|---|---|

| Eigene Baufinanzierung oder Vermittlung? | eigene |

| Tilgungshöhe von – bis | 1% – 5% |

| Sondertilgung möglich? | Ja |

| Maximale Sondertilgung | 10% der Restschuld |

| Beginn Bauzeitzinsen | nach 6 Monaten |

| Beleihungsauslauf | bis 100% |

| Maximale Darlehenshöhe | 9.999.999 € |

| Mindestdarlehen | 20.000 € |

| Forwarddarlehen bis | 60 Monate im Voraus |

| Riester-Tilgungsdarlehen | Nein |

| Riester Bausparen | Nein |

| Maximale Zinsbindung | 20 Jahre |

| Onlineabschluss möglich | Nein – nur Angebotsanforderung |

| Kontakt zum Versicherer | Telefonische Betreuung, Filiale |

Fazit & Bewertung zum DKB Baukredit

Im Vergleich zu den Mitbewerbern fällt die DKB Baufinanzierung mit ihren sehr restriktiven Rahmenbedingungen nicht sehr positiv auf. Eine Zinsbindung von maximal 20 Jahren bei historisch niedrigen Zinsen sowie eine maximale anfängliche Tilgung von nur fünf Prozent dürfte viele Interessenten abschrecken. Gleiches gilt für den Wegfall eines riestergeförderten Annuitätendarlehens. Wenig positiv ist auch die Beschränkung der Zielgruppen auf Angestellte und nur wenige freie Berufe. Der hohe Servicelevel der DKB kann die Defizite gegenüber den Mitbewerbern in Bezug auf die Finanzierungseckdaten nicht kompensieren.